Bénéficiez de 20min de consultation

offerte avec un avocat. En profiter

- Accueil

- Publications

- Tous les domaines

- Droit civil & familial

- Droit de l'immobilier

- Droit de la consommation

- Droit du travail

- Droit des entreprises

- Droit des nouvelles technologies

- Droit des étrangers

- Droit international

- Droit administratif & fiscal

- Droit pénal

- Droit routier

- Droit de la santé

- Droit du sport

- Forum Juridique

- Tous les forums

- Droit civil & familial

- Droit de l'immobilier

- Droit de la consommation

- Droit du travail

- Droit des entreprises

- Droit des nouvelles technologies

- Droit des étrangers

- Droit international

- Droit administratif & fiscal

- Droit pénal

- Droit routier

- Droit de la santé

- Droit du sport

- Posez votre question

- Créez votre blog juridique

- Articles

- Blogs

EURL d'édition de logiciel en micro-entreprise

Publié le 12/03/202211/12/2024

Vu 8399 fois

18

Par

Michel_75

Légavox

48 boulevard Albert Einstein

44300 Nantes

02.61.53.08.01

Une question juridique ?

Posez votre question juridique gratuitement à notre chatbot juridique sur Juribot.fr

Bonjour

Je vous remercie tout d'abord pour votre forum qui est une véritable mine d'informations.

Je souhaite créer une EURL sous le régime fiscal de la micro-entreprise pour vendre un logiciel générique (un progiciel) que j'ai développé et facturer son installation/paramétrage avec éventuellement du consulting/formation.

J'hésite encore sur certains points, notamment la nature fiscale de mon activité. Pouvez-vous m'aider à vérifier ce qui suit.

Choix du statut juridique :

- Statut juridique : EURL afin de commencer en individuel et laisser la possibilité d'évoluer en SARL (+ d'associés, embauche d'employés)

- Régime fiscal : Micro-entreprise car petit chiffre d'affaires en prévision pour les premières années. Ce régime dispose des avantages suivants : une exonération de TVA et des abattements à 71% et 34% (selon BIC/BNC et quotas). Passage possible à l'imposition au réel ou impots des sociétés si dépassement des quotas.

Mon activité sera mixte :

1) Vente du logiciel générique (que j'ai développé moi-même indépendamment des clients)

2) Installation/Paramétrage de ce logiciel + Consulting/Formation (spécifique à chaque client, à la demande du client)

Concernant la nature fiscale des deux parties de mon activité :

1) La partie concernant la vente de mon logiciel générique relève du négoce et de la vente de bien. Donc, cette partie de l'activité relève du BIC et bénéficie d'un abattement à 71% à condition de ne pas dépasser le seuil de recettes de 176200€.

2) La partie concernant l'installation, le paramétrage de ce logiciel et les services en consulting et formation relève de la prestation de services. Donc, cette partie relève du BNC et bénéficie d'un abattement à 34% à condition de ne pas dépasser le seuil de recettes de 72500€.

Concernant l'impôt sur le revenu :

Le reliquat après abattement pour chacune des deux parties de mon activité sera soumis au barème progressif de l’impôt sur le revenu.

Concernant la TVA :

1) Comme la partie concernant la vente de mon logiciel générique relève de la vente de bien, cette partie est exonérée de TVA si le total annuel des ventes est inférieur à 85800€ pour chacune des deux années précédentes ou bien le cas non-échéant : inférieur à 94300€ pour l'année précédente uniquement. Au delà, la TVA habituelle de 20% s'applique.

2) La partie concernant les prestations de service est exonérée de TVA si le total annuel des recettes est inférieur à 34400€ pour chacune des deux années précédentes ou bien le cas non-échéant : inférieur à 36500€ pour l'année précédente uniquement. Au delà, la TVA habituelle de 20% s'applique.

Concernant les cotisations sociales (pour le SSI, ex-RSI) :

- Pour la première année d’activité, il faut verser 3456€ de cotisations forfaitaires.

- Pour les années suivantes :

- Si le chiffre d'affaires est trop bas ou nul, la cotisation minimale à payer sera tout de même de 1145€ par an.

- Si le chiffre d'affaires le permet, il faut verser par an :

- 12,8% du total des ventes du logiciel,

- 22% du total des prestations de services.

Est-ce correct selon vous ? (En particulier la nature fiscale des deux parties de mon activité)

Cordialement,

Michel

12/03/2022

18:34

Bonjour

De mon point de vue l'idée de l'EURL pour évoluer vers une SARL est bonne.

Pour le reste, ce n'est pas un site d'infos juridiques qu'il faut questionner, mais un bon entretien avec un expert comptable vous éclarera.

Bonne suite.

Bonjour,

Je m'interroge sur la qualification des activités que vous envisagez d'exercer, afin de déterminer s'il s'agit de ventes ou de prestations de services et pour catégoriser les activités (BIC ou BNC) et donc assurer un traitement fiscal et social correct des opérations réalisées.

Si on considère que les activités relèvent en partie des BIC et en partie des BNC (c'est le cas par exemple pour les activités de consulting ou de formation qui relèvent clairement des BNC), il faudrait se poser la question de l'application de l'article 155 du CGI qui prévoit d'imposer les 2 activités, BIC et BNC, dans la seule catégorie de l'activité principale (BIC ou BNC), si les activités secondaires constituent une extension de l'activité principale. Dans cette situation, les seuils d'application du régime micro s'apprécient, s'il y a lieu, dans les conditions prévues au quatrième alinéa du 1 de l'article 50-0 du CGI, en tenant compte de l'ensemble des recettes de nature commerciale et non commerciale.

Concernant la vente du progiciel dont vous n'indiquez pas si elle serait effectuée par téléchargement en ligne, par installation directe sur le matériel du client, ou par mise à disposition d'un CD, vous dites que l'activité relève des BIC et du seuil de CA des ventes de marchandises avec abattement de 71% en régime micro. En êtes-vous sûr ? Personnellement j'ai des doutes. En effet, à certains égards et notamment en matière de détermination du champ d'application de la TVA, l'article 256-IV du CGI précise que la cession ou la concession de biens meubles incorporels (cession ou concession de licence d'exploitation de logiciels par exemple) est considérée comme une prestation de services. Il est vrai que l'administration n'a pas précisé la nature des opérations de cession ou concession de licence de progiciels par leur éditeur, dans sa documentation relative notamment à l'application du régime micro, mais en consultant les articles parus à ce sujet sur le net, on constate des points de vue divergents, certains considérant la vente de progiciels comme des ventes de marchandises relevant, dans le régime micro, de l'abattement de 71 %, d'autres comme des prestations de services relevant de l'abattement de 50% prévu en faveur des prestations de services.

Compte tenu des incertitudes en la matière, à votre place, j'interrogerais le centre des finances publiques (par la messagerie de votre compte fiscal "impots.gouv.fr", ce serait plus simple et plus rapide), afin d'obtenir une prise de position,

- sur la catégorie fiscale BIC ou BNC des différentes activités envisagées,

- Si la catégorie BIC était retenue pour l'activité principale de vente ou concession de licences d'exploitation du logiciel, quelle serait la qualification des produits provenant de la vente ou concession de la licence d'exploitation du logiciel (vente ou prestation de services),

- Enfin, faire confirmer la possibilité de regrouper dans la même catégorie principale, les produits relevant des BIC et des BNC (la formation notamment), dès lors que les activités secondaires constituent, me semble-t-il, une simple extension de l'activité principale (article 155 du CGI).

Cette façon de procéder vous permettrait d'avoir une réponse fiable vous permettant de servir correctement les déclarations de revenus à venir et la garantie de ne pas voir votre position remise en cause, en cas de contrôle ultérieur de votre dossier.

Si vous interrogez votre centre des impôts, je serais intéressé de connaître leur réponse.

Bien cordialement

bonjour,

l'abattement est de 71% dans le cas de la vente de biens car pour vendre chaque bien, il y a un achat du bien. si vous achetez un logiciel a une autre entreprise pour le revendre, l'abattement est bien de 71%. dans votre cas, vous n'achetez rien que vous vendiez 1 ou 100 logiciels, donc je suis aussi circonspect sur l'abattement de 71%.

pour les charges sociales, c'est le régime micro-social classique (un % du ca), donc pas de montant forfaitaire.

Bonjour Tomrif,

Je partage entièrement votre circonspection quant à l'abattement de 71 % sur la vente de logiciels par son éditeur.

Merci pour votre réponse John12 (ainsi que tomrif)

La réponse de tomrif semble renforcer vos doutes : l'abattement à 71% ne semble pas applicable à la vente de logiciel (qu'il soit générique ou pas). Cela signifierait-il que la sous-qualification retenue pour la vente d'un logiciel générique en BIC ne peut être que "prestation de service" ? Conduisant à une seule possibilité : un abattement à 50% (car en catégorie BIC) ?

Pour clarifier cela, j'ai suivi votre conseil et j'ai envoyé un message aux impôts pour leur poser en gros les questions que vous souleviez :

1) Quelle est la catégorie fiscale de la vente d'un logiciel générique (qui constitue mon activité principale) : BIC ou BNC ?

2) Dans le cas où la vente de logiciel générique se rangerait dans la catégorie BIC, quelle serait sa sous-qualification en BIC : vente de marchandise ou une prestation de services ? A noter que mon logiciel générique sera vendu soit sur un CD (dans une boîte), soit sur internet via un lien de téléchargement.

3) Il semble que selon l'article 155 du CGI : les activités secondaires puissent être regroupées dans la même catégorie principale, à condition qu'elles constituent une simple extension de l'activité principale. Le cas échéant, est-il possible de regrouper les recettes issues de l'Installation/Paramétrage du logiciel et celles issues du Consulting et de la Formation dans la catégorie BIC de mon activité principale ?

Je ferai un retour sur le forum dès recéption de leur réponse.

Bonsoir Michel,

Je pense que vous avez raison de poser la question à votre Centre des Impôts. Cela ne coûte rien et cela peut sécuriser l'avenir. Il vaut mieux se méfier des experts patentés, bardés de certitude, qui s'autorisent à formuler des avis péremptoires sur des questions complexes.

Même si cela ne figure pas en clair dans votre 1ère question, je suppose que vous avez précisé que vous étiez l'éditeur du progiciel que vous destinez à la vente. Il s'agit d'un élément fondamental. En effet, la question n'aurait pas besoin d'être posée, si on parlait d'une entreprise revendant des logiciels achetés à des éditeurs les ayant conçus et développés. Dans ce cas, bien évidemment, on serait en présence d'achats pour revendre et partant d'actes de commerce imposables dans la catégorie fiscale des BIC.

Mais, votre activité d'édition et de vente de logiciels n'est pas, par nature, commerciale. Vous ne me contredirez pas, je suppose, si je dis qu'il s'agit d'une activité intellectuelle de création dont le produit bénéficie de la protection du code de la propriété intellectuelle et donc, à priori d'une activité relevant des BNC.

Dans peu de temps, vous devriez avoir une réponse, claire j'espère. Si vous n'aviez pas mentionné votre statut d'éditeur des logiciels vendus, il faudrait envoyer rapidement un message complémentaire aux Impôts, afin qu'ils ne se prononcent pas, à partir d'un exposé de la situation incomplet. Leur réponse ne vous garantit que dans la mesure où la situation a été clairement et complètement exposée.

Avant de répondre à votre question initiale, il faudrait être certain de la nature commerciale (BIC) ou libérale (BNC) de la vente des progiciels par l'éditeur. C'est ce point qui est essentiel. En fonction de la réponse du Centre des Impôts aux questions posées, vous pourrez déterminer le montant de l'abattement, si vous souhaitez toujours rester en régime micro. Comme je l'ai dit, avec d'autres, il ne suffit pas de dire "je fais de la vente", "donc du commerce", "donc je relève des BIC", "donc je peux bénéficier de l'abattement de 71%". Comme l'a fait remarquer Tomrif, le taux d'abattement de 71 % retenu par le législateur en matière de BIC pour le régime micro, au lieu du taux de 50% pour les prestations ou 34% pour les BNC, se justifie, parce que la vente a été précédée d'un achat, ce qui n'est pas le cas pour l'éditeur de logiciels qui revend ses créations ou pour un prestataire BIC. Je rappelle enfin que l'article 256-IV du CGI, qui, il est vrai, ne concerne que le champ d'application de la TVA, précise que la cession ou la concession de biens meubles incorporels (cession ou concession de licence d'exploitation de logiciels par exemple) est considérée comme une prestation de services.

Tous ces éléments expliquent mes doutes.

Il vaut mieux donc attendre la réponse des impôts, avant de spéculer. J'apprécierais d'être informé de la réponse que vous obtiendrez. Cela pourrait servir pour d'autres personnes pouvant légitimement s'interroger, comme vous.

Cordialement

Bonjour,

Voici comme convenu la réponse envoyée par les impots (près de 2 mois plus tard).

En résumé, ils me répondent partiellement et se désengagent légalement de leur réponse car je n'ai pas correctement formulé un rescrit et je ne suis pas assez précis. Ils me renvoient vers le Greffe du Tribunal de Commerce qui selon eux me fournira toutes ces informations lors de la création de mon entreprise.

>>> Je rappelle ici les trois questions posées >>>

- QUESTION 1 : Est-ce que vous pouvez me confirmer que la vente d'un logiciel générique (développé indépendamment des clients) est classée dans la catégorie BIC ?

- QUESTION 2 : Si réponse affirmative à la question 1, la sous-qualification de cette vente est-elle "vente de marchandise" ou une "prestation de services" ? Sachant que mon logiciel générique sera vendu soit sur CD, soit via un lien de téléchargement.

- QUESTION 3 : L'article 155 du CGI précise que les activités secondaires peuvent être regroupées dans la même catégorie principale, à condition qu'elles constituent une simple extension de l'activité principale. Dans ce cas, est-ce que les recettes issues de l'installation et du paramétrage du logiciel et celles issues du consulting et de la formation peuvent être regroupées dans la catégorie BIC de mon activité principale de vente de logiciel générique (pour la sous-qualification retenue) ?

>>> Voici leur réponse (en grande partie) >>>

Pour être qualifiée de rescrit, une demande doit porter sur l’interprétation d’un texte fiscal ou sur l’appréciation d’une situation de fait au regard d’un texte fiscal (rescrit général).

À défaut, il ne s’agit pas d’un rescrit fiscal.

Une demande de rescrit doit, en outre, être formulée par écrit et comporter des renseignements précis :

- Nom ou raison sociale (pour les entreprises) du demandeur

- Les coordonnées (postale, électronique et téléphonique)

- Une présentation exacte et sincère du demandeur

- Le texte fiscal sur lequel l'avis de l'administration fiscale est sollicité.

Votre demande ne constitue pas dans le fond et dans la forme une demande de rescrit fiscal mais une simple demande de renseignements. Elle n'engage donc pas l'administration comme le ferait un rescrit fiscal.

Je vous invite à vous rapprocher du greffe du tribunal de commerce qui au moment de l'enregistrement de votre nouvelle activité répondra à une partie de vos questions, notamment à la seconde question concernant la dénomination de la sous-qualification de l'activité de vente dont nous ignorons à l'avance comment elle sera classée par le Greffe (gestion qui lui incombe) et que je vous confirme relever du BIC (réponse à la première question).

Quand à votre troisième question, c'est à dire regrouper l'activité BNC sous celle du BIC en la considérant comme une simple extension de l'activité principale, cette possibilité ne pourra être envisagée qu'au moment de l'enregistrement auprès du Greffe du Tribunal pour la production du KBIS que si réellement elles concernent les mêmes produits, de la conception à la vente et que les conditions inhérentes à ce cas de figure sont totalement remplies.

Bonsoir Michel,

Le Centre des Impôts a botté en touche. Ce n'est pas vraiment surprenant, votre cas n'étant pas simple.

Concernant le rescrit, au niveau strictement procédural, l'agent des impôts a certes raison, mais je suppose que vous n'aviez pas qualifié votre demande de rescrit et une réponse précise à vos interrogations aurait suffi, me semble-t-il. Il est vrai aussi que vos questions, si elles correspondent exactement à celles que vous avez reproduites dans la discussion, sont, à mon avis, plutôt imprécises (vous ne dites pas notamment que vous êtes l'éditeur du logiciel vendu) et ambigües (vous qualifiez d'emblée votre activité de BIC, sans expliquer pourquoi, de sorte que l'agent, qui ne maîtrise pas le sujet, va dans votre sens, après vous avoir averti que sa réponse ne vaut pas rescrit et n'engage donc pas l'administration).

Il vous faudra donc rechercher de l'information ailleurs, ce qui risque de ne pas être simple. Le tribunal de commerce vous donnera, peut-être, plus d'informations, même si j'ai des doutes.

Je constate que l'agent des impôts vous envoie au greffe du tribunal de commerce qui constitue le centre de formalités des sociétés civiles ou non commerciales et pas celui des entreprises commerciales qui est ouvert auprès de la CCI compétente, alors même qu'il vous dit que votre activité relève des BIC, ce qui est pour le moins incohérent.

Personnellement, j'opterais plutôt pour une activité non commerciale principale, dès lors que vous êtes l'éditeur du logiciel vendu ou faisant l'objet d'une concession de licence d'exploitation et non revendeur de logiciels achetés. Et les activités de consulting et de formation sont clairement non commerciales.

Je ne peux que vous donner mon avis.

Bonne fin de soirée

Bonjour,

J'ai la même interrogation que Michel_75 :

J'ai développé des logiciels pour différents équipements et je les vends via des licenses en ligne (1 license = 1 installation sur un équipement). Tout se fait par téléchargement.

Après croisement des différentes informations disponibles, il me semble que cette activitée se classe en BIC service, avec un abattement de 50% sur le chiffre d'affaire, mais j'aimerais en être certain.

Pour la création de la micro-entreprise, il y a 3 "configurations" qui se rapprochent de mon activitée sur le site de l'Inpi :

------------------------------------------------

(1)

Industrie et artisanat de fabrication -> Edition, informatique et télécommunication -> édition de logiciels

->"Vous déclarez une activité de forme Commerciale. La formalité nécessitera un traitement par le Greffe"

(2)

Industrie et artisanat de fabrication -> Edition, informatique et télécommunication -> Programmation, conseil et autres activités informatiques -> A titre indépendant

->"Vous déclarez une activité de forme Libérale. La formalité n'a pas d'organisme de validation"

(Code APE NAF Division 62)

(3)

Industrie et artisanat de fabrication -> Edition, informatique et télécommunication -> Programmation, conseil et autres activités informatiques -> A titre commercial

->"Vous déclarez une activité de forme Commerciale. La formalité nécessitera un traitement par le Greffe"

------------------------------------------------

La description n°1 semble correspondre le plus à mon activitée, tout en n'étant pas certain de la signification exacte de la définition n°3...

Je vais tenter une demande de rescrit pour au moins clarifier la classement en BIC ou BNC concernant le dévelopement et la vente en ligne de logiciels.

Je comprend de la discussion qu'il est possible de faire un rescrit en ligne via le site des impots ? Est-ce réellement possible par cette voie ?

Merci par avance !

Bonjour,

Il semble, au vu de la réponse apportée à Michel_75 que l'administration applique strictement la règlementation du rescrit et impose un courrier papier, pour la validité du rescrit, même si la réalisation par la messagerie n'est pas forcément interdite, (C.F. BOI-SJ-RES-10-10-20, n° 310).

Si vous souhaitez vraiment avoir une réponse qui engage l'administration, étant précisé que celle-ci n'est pas prompte à prendre une position formelle, il vaut mieux faire la demande par écrit.

Mais l'important est surtout de bien préciser la situation, ce qui n'avait pas été fait par Michel_75, de sorte que l'administration a botté en touche, comme elle sait bien le faire.

Cordialement

Effectivement, il faut maintenant bien poser/formuler la question.

En fait la question est simple :

Lorsqu'on vend ses propres logiciels, c'est à dire des logiciels développés par nos soins, développés et vendus de façon standard/générique/non spécifique à un client, sans achat/revente, avec une distribution faite exclusivement par téléchargement dans quel type d'activité sommes nous classé ? : BIC ou BNC ? Et par extension si BIC : service ou bien ?

Mais j'imagine que ce n'est pas de cette façon qu'il va falloir poser la question... Si j'ai bien compris, il va falloir partir d'un ou plusieurs textes de réglementation, faire une déduction/supposition pour la faire valider et attendre un éventuel "oui" ou "non" ou "ne se prenonce pas" en retour.

C'est la classement BIC/BNC qui me pose le plus de problème. Y a-t-il quelque part un texte permettant d'avoir un début de réponse à cette question ?

Encore Merci !

Bonsoir Jeff,

Pardon d'avoir tardé à répondre à votre dernière interrogation. J'ai pas mal d'occupations qui m'empêchent de venir régulièrement sur les forums.

Pour essayer de vous donner quelques éléments, sur la limite entre les BIC et les BNC, il me semble intéressant de se référer à la documentation administrative relative au champ d'application des BNC, documentation éditée sous le BOI-BNC-CHAMP-10-20, n° 50 et suivants.

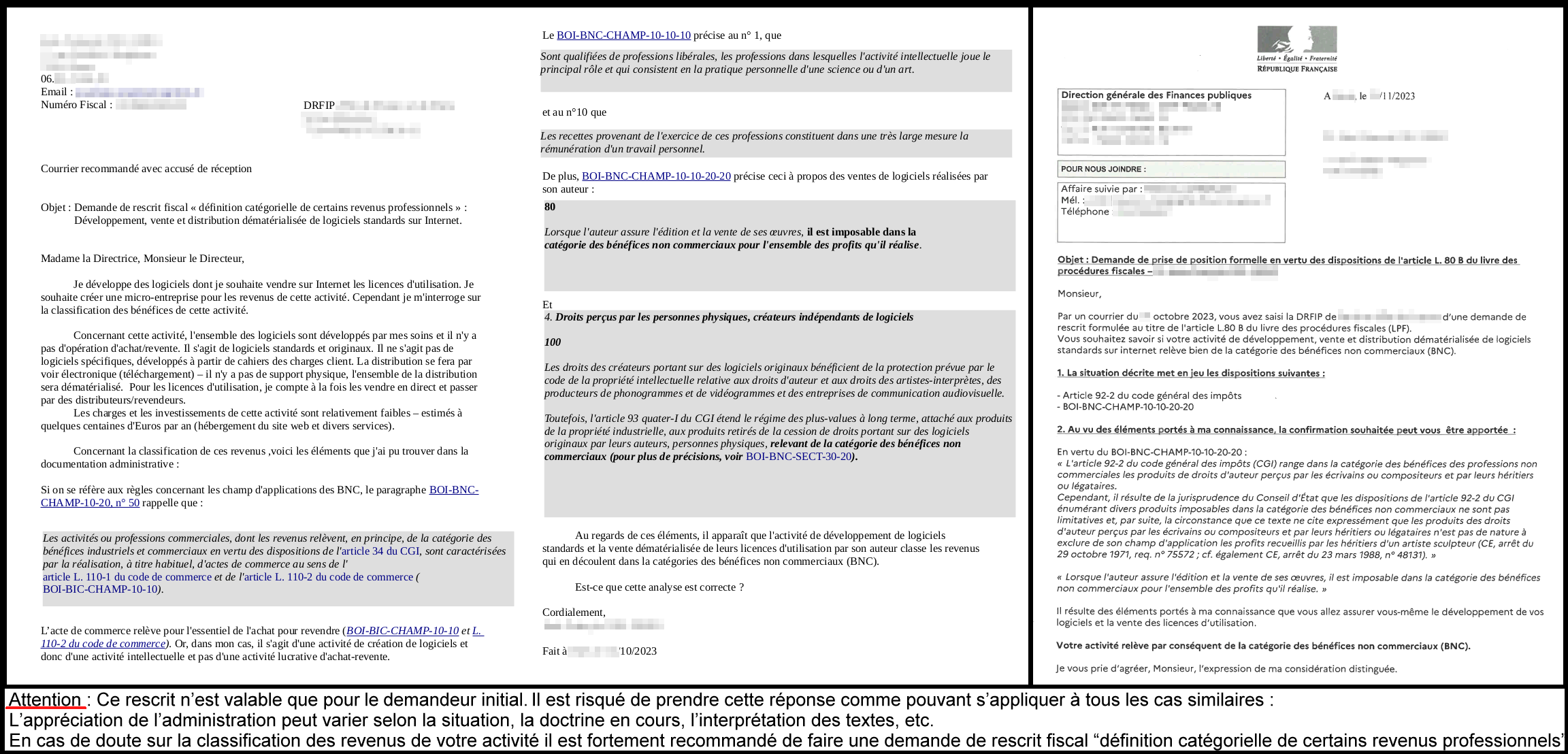

Au § 50, l'administration rappelle que "Les activités ou professions commerciales, dont les revenus relèvent, en principe, de la catégorie des bénéfices industriels et commerciaux en vertu des dispositions de l'article 34 du CGI, sont caractérisées par la réalisation, à titre habituel, d'actes de commerce au sens de l'article L110-1 du code de commerce et de l'article L110-2 du code de commerce (BOI-BIC-CHAMP-10-10). L'acte de commerce relève pour l'essentiel de l'achat pour revendre. Or, dans votre cas, il s'agit d'une activité de création de logiciels et donc d'une activité intellectuelle et pas d'une activité lucrative d'achat revente.

Le BOI-BNC-CHAMP-10-10-10 précise au n° 1, que "Sont qualifiées de professions libérales, les professions dans lesquelles l'activité intellectuelle joue le principal rôle et qui consistent en la pratique personnelle d'une science ou d'un art." et n° 10 "Les recettes provenant de l'exercice de ces professions constituent dans une très large mesure la rémunération d'un travail personnel."

Je pense donc que votre activité est non commerciale et partant ne relève pas des BIC. Si vous voulez effectuer une demande de rescrit, vous pourriez vous référer à la documentation précitée, pour faire valider une imposition dans le cadre des BNC, du moins si vous estimez que votre activité en relève.

Cordialement

Merci c'est très clair.

Et j'ajoute aussi BOI-BNC-CHAMP-10-10-20-20 :

80

Lorsque l'auteur assure l'édition et la vente de ses œuvres, il est imposable dans la

catégorie des bénéfices non commerciaux pour l'ensemble des profits qu'il réalise.

4. Droits perçus par les personnes physiques, créateurs indépendants de logiciels

100

Les droits des créateurs portant sur des logiciels originaux bénéficient de la protection prévue par le code de la propriété intellectuelle relative aux droits d'auteur et aux droits des artistes-interprètes, des producteurs de phonogrammes et de vidéogrammes et des entreprises de communication audiovisuelle.

Toutefois, l'article 93 quater-I du CGI étend le régime des plus-values à long terme, attaché aux produits de la propriété industrielle, aux produits retirés de la cession de droits portant sur des logiciels originaux par leurs auteurs, personnes physiques, relevant de la catégorie des bénéfices non commerciaux (pour plus de précisions, voir BOI-BNC-SECT-30-20).

Et également BOI-BNC-SECT-30-20.

Il semble bien que ma supposition d'origine était éronnée.

Donc finalement la description sur le site de l'Inpi qui se rapproche le plus est

Programmation, conseil et autres activités

informatiques -> A titre indépendant

->"Vous déclarez une activité de forme Libérale. La formalité n'a pas d'organisme de validation"

(Code APE NAF Division 62)>>

A ma connaissance c'est la seule dans ce groupe qui est en BNC.

Il semble y avoir beaucoup de divergences entre les différents services et acteurs concernant ce type d'activité. Et pourtant les textes des impôts les classent très clairement en BNC...

Merci encore pour les pistes !

Voici des nouvelles :

J'ai donc fait une demande de rescrit fiscal de type «définition catégorielle de certains revenus professionnels» mi-octobre par courrier en y incluant les éléments des 2 posts précédents et je viens de recevoir une réponse. Voici un extrait de cette réponse :

Monsieur,

Par un courrier du 14 octobre 2023, vous avez saisi la DRFIP [...] d'une demande de rescrit formulée au titre de l'article L.80 B du livre des procédures fiscales (LPF).

Vous souhaitez savoir si votre activité de développement, vente et distribution dématérialisée de logiciels standards sur internet relève bien de la catégorie des bénéfice non commerciaux (BNC).

[...]

Il résulte des éléments portés à ma connaissance que vous allez assurer vous-même le développement de vos logiciels et la vente des licences d'utilisation.

Votre activité relève par conséquent de la catégorie des bénéfices non commerciaux (BNC).

Voilà donc.

Dans tous les cas je recommande de faire cette démarche de demande de rescrit car même la réponse de l'administration peut varier concernant cette question... En tout cas pour mon cas c'est réglé ;).

Bonjour,

Merci pour votre retour qui confirme ce que je pensais. Votre expérience pourra surtout être utile pour d'autres personnes ayant une activité semblable à la vôtre et en ce qui vous concerne, la prise de position formelle de l'administration sécurise votre parcours professionnel.

Bonne journée et tous mes voeux de réussite dans votre activité.

En complément pour la démarche voici le rescrit complet et sa réponse anonymisée :

rescrit-développements-logiciels-et-ventes-dématérialisées-bnc

{kind=link}

Bonjour,

Les arrêts de la Cour de cassation, chambre commerciale et financière, 6 mars 2024, n°22-22.651, 22-18.818, 22-23.657 considérent que la vente d'une copie de logiciel par téléchargement s'apparente à une vente.

https://www.cvs-avocats.com/fr/vente-copie-logiciel/#:~:text=est%20une%20vente-,La%20Cour%20de%20cassation%20consid%C3%A8re%20que%20la%20vente%20d'une,t%C3%A9l%C3%A9chargement%20permanent%20est%20une%20vente

En considérant qu'il s'agit d'une vente, l'abattement de 71% pour une activité de vente en micro-BIC me semble à présent justifié.

Bonne journée,

Bonjour Raf_31,

Je ne serai pas aussi catégorique que vous. La jurisprudence que vous citez concerne des problématiques de droit civil et(ou) de droit commercial et pas de droit fiscal. Il ne faut pas oublier le grand principe d'autonomie ou de réalisme du droit fiscal, maintes fois appliqué et qui veut que la qualification fiscale des actes juridiques et des faits juridiques puisse être différente de celle retenue, au regard des autres branches du droit.

Or, à ma connaissance, la doctrine administrative en la matière dont nous avons parlé, n'a pas été rapportée à ce jour et reste applicable et le conseil d'état, juridiction suprême de l'ordre administratif intervenant en matière fiscale, ne s'est, à priori pas encore prononcé contre la position administrative vis à vis de la situation fiscale des éditeurs de logiciels.

Prudence donc.

Bonne journée

PAGE

1

Thématiques

Droit des entreprises

Bénéficiez

d'un diagnostic

gratuit

de 20 minutes

Réservez un rendez-vous

d'un diagnostic

gratuit

de 20 minutes

Consultez un avocat

www.callalawyer.fr

Droit public & des affaires

Propriété intellectuelle & Numérique

Droit pénal des affaires & Contentieux